LIBROS CONTABLES

DEFINICIÓN

Según Gómez, Giovanny (2001, Agosto 11). "Los libros contables, conocidos también como libros de contabilidad, son registros o documentos que deben llevar obligatoria o voluntariamente los comerciantes y en los cuáles se registran en forma sintética las operaciones mercantiles que realizan durante un período de tiempo determinado.

IMPORTANCIA

- Nos permite registrar y/o procesar todos los movimientos operacionales de un empresa.

- Constituyen elementos de prueba, sustentando documentos que existen.

- Permite conocer nuestras deudas y obligaciones.

- Muestra el estado financiero de la empresa en un tiempo determinado.

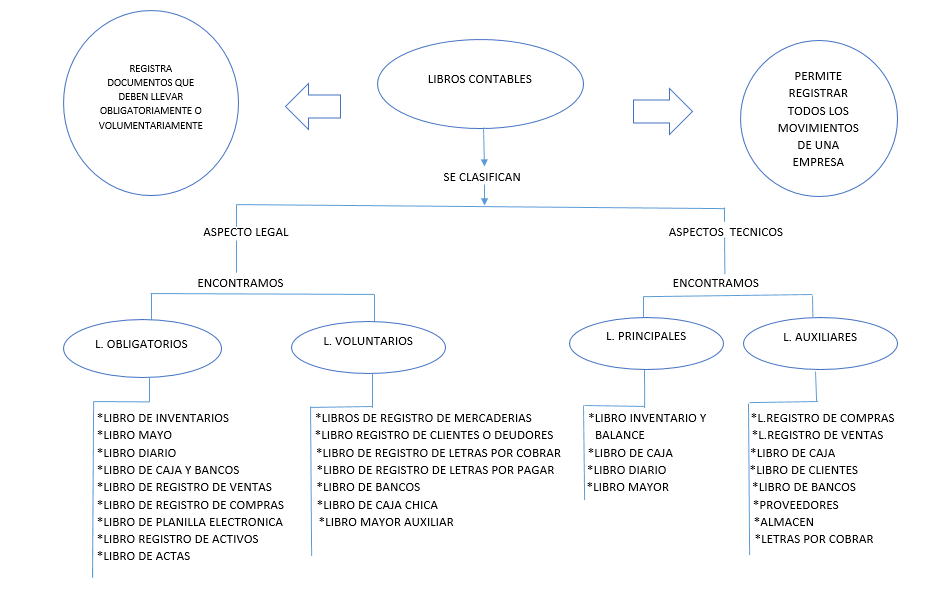

CLASIFICACIÓN

1. Aspecto Legal:

1.1 Libros Obligatorios.- Estos libros se determinan en base al régimen tributario en que se encuentra la entidad o empresa:

- Libro de Inventarios y Balances

- Libro Diario

- Libro Mayor

- Libro Caja y bancos

- Libro de Registro de Ventas

- Libro de Registro de Compras.

- Libro de Planilla electrónica

- Libro registro de activos

- Libro de Actas (para las sociedades)

1.2 Libros Voluntarios.- Son los que representan el completo de los libros obligatorios de las empresas MYPE:

- Libro de Registro de Mercaderías de Kárdex

- Libro de Registro de Clientes o Deudores

- Libro de Registro de Proveedores

- Libro de Registro de Letras por Cobrar

- Libro de Registro de Letras por Pagar

- Libro de Bancos

- Libros de Caja Chica

- Libro Mayor Auxiliar por divisionaria, etc.

2. Aspecto Técnico:

2.1 Libros Principales.- Son también llamados mayores, y de acuerdo a la disposiciones legales, las empresas deben llevar los siguientes libros:

- Libro de Inventarios y Balances

- Libro Diario

- Libro de Caja

- Libro Mayor

2.2 Libros Auxiliares.- Son los libros de contabilidad donde se registran en forma analítica y detallada los valores e información registrada en los libros principales. Cada empresa determina el número de auxiliares que necesita de acuerdo con su tamaño y el trabajo que se tenga que realizar.

- Libro de Registro de Compras

- Libro de Registro de ventas

- Libro de Caja chica

- Libro de Clientes

- Libro de Bancos

- Proveedores

- Almacén

- Cuentas Corrientes

- Sueldos y Jornales

- Letras por Cobrar

- Letras por Pagar

PLAZO DE PRESENTACIÓN DE LOS LIBROS OFICIALES

La presentación de los libros contables obligatorios se debe realizar en el plazo de 4 meses contados desde el cierre del ejercicio contable. Por ejemplo, si una empresa cierra su ejercicio el 31 de diciembre, podrá presentar sus libros contables en plazo legal hasta el 30 de abril del siguiente año.

NUEVO FORMATO PARA DETERMINAR LOS LIBROS CONTABLES OBLIGADOS PARA LAS EMPRESAS 2017

El decreto legislativo N° 1269 publicado el 20 de diciembre de 2016 en el diario oficial el peruano dispuso en su primera disposición complementaria modificar el texto del artículo N° 65 de la ley de impuestos a la renta, referido a los libros contables obligados a llevar por parte de las empresas.

En este contexto con fecha 16 de febrero de 2016 la SUNAT ha publicado la resolución Superintendencia 045-2017 que reglamenta los libros contables obligados a llevar para los contribuyentes cuyos ingresos anuales van desde 300 UIT hasta 500 UIT.

Expresamente el nuevo texto del artículo 65º de la Ley del Impuesto a la Renta señala:

Artículo 65º.- Los perceptores de renta de tercera categoría cuyos ingresos brutos anuales no superen las 300 UIT deberán llevar como mínimo un Registro de Ventas, un Registro de Compras y el Libro Diario de Formato Simplificado, de acuerdo con las normas sobre la materia.

Artículo 12.- LIBROS Y REGISTROS CONTABLES

12.1 Los perceptores de rentas de tercera categoría que generen ingresos brutos anuales desde 300 UIT hasta 500 UIT deberán llevar como mínimo los siguientes libros y registros contables:

a) Libro Diario

b) Libro Mayor

c) Registro de Compras

d) Registro de Ventas e Ingresos.

Empresas con ingresos brutos anuales que no superen las 300 UIT (contabilidad simplificada)

- Registro de Ventas e Ingresos

- Registro de Compras

- Libro Diario de Formato simplificado

Empresas con ingresos brutos anuales desde 300 UIT hasta 500 UIT

- Registro de Ventas e Ingresos

- Registro de Compras

- Libro Diario

- Libro Mayor

Empresas con ingresos brutos anuales superiores a 1,700 UIT

- Registro de Ventas e Ingresos

- Registro de Compras

- Libro Diario

- Libro Mayor

- Libro Caja y Bancos

- Libro de Inventarios y Balances"

APORTES DEL TEMA

Organizador Visual:

VÍDEO DIDACTICO SELECCIONADO DE YOU TUBE

CONCLUSIÓN

Si bien es cierto, los libros contables son muy importantes, ya que estos ayudan de manera fundamental a llevar un mejor control y un orden dentro de la empresa.

Definitivamente, si estos libros no existieran, la contabilidad no tendría la misma estabilidad que ahora estos logran en ella.

REFERENCIAS

- Gómez Giovanny. (2001, Agosto 11). Los libros contables: descripción, aspectos legales y características. Recuperado de https://www.gestiopolis.com/libros-contables/

- https://youtu.be/5pFsw_Bf15s

Los libros contables son registros esenciales que reflejan las operaciones financieras de una empresa durante un periodo determinado. Permiten llevar un seguimiento ordenado de todas las transacciones, constituyendo pruebas documentales que respaldan la existencia y veracidad de las operaciones realizadas. Su correcta clasificación, ya sea como obligatorios o voluntarios, y su presentación oportuna, son fundamentales para garantizar la transparencia financiera y el cumplimiento de las obligaciones legales y tributarias de la empresa.

ResponderBorrar_______

Conozca más acerca de los préstamos en línea.